Nezaplacený účet za plyn či telefon nemusí představovat „konečnou“

První výraznou komplikací pro získání hypotéky je negativní záznam v registru SOLUS. Tedy alespoň u bank, které do tohoto registru nahlíží (těch je přitom většina). Jenže, nezaplacený účet za telefon či plyn nemusí znamenat, že se musíte s myšlenkou na nové bydlení rozloučit. Jak jsme již naznačili výše, stále jsou banky, které do registru SOLUS nenahlíží. U těchto finančních institucí tak můžete hypotéku získat i s negativním záznamem v registru SOLUS. Naneštěstí pro některé žadatele, banky, které do tohoto registru nenahlíží, patří spíše k těm „okrajovým“ (tj. nepatří mezi největší poskytovatele hypoték na trhu, někteří lidé je, i s ohledem na menší pobočkovou síť, s žádostí o hypotéku ani neosloví).

Neměli jste v uplynulých měsících stabilní příjem? I to lze řešit

Druhou komplikací na cestě k novému bydlení může být nestabilní příjem (ve smyslu kolísavé výše příjmu u zaměstnanců), kdy vám příjem v čase postupně roste, či dostáváte v rozestupu více měsíců ohodnocení nad rámec základní mzdy. Nutno říci, že hodnocenou výši příjmu neovlivňují jen vyplácené bonusy a prémie, ale například i nemocenská, nebo dovolená.

Všechny banky vyžadují od klienta, který je zaměstnaný, při žádosti o hypotéku doložení potvrzení o příjmu, které vystaví jeho zaměstnavatel. Toto potvrzení obsahuje několik důležitých údajů o vašem příjmu. Především obsahuje dotaz na výši žadatelova příjmu. Až sem je to jednoduché.

Všechny banky vyžadují od klienta, který je zaměstnaný, při žádosti o hypotéku doložení potvrzení o příjmu, které vystaví jeho zaměstnavatel. Toto potvrzení obsahuje několik důležitých údajů o vašem příjmu. Především obsahuje dotaz na výši žadatelova příjmu. Až sem je to jednoduché.

Každá banka se ptá trochu jinak

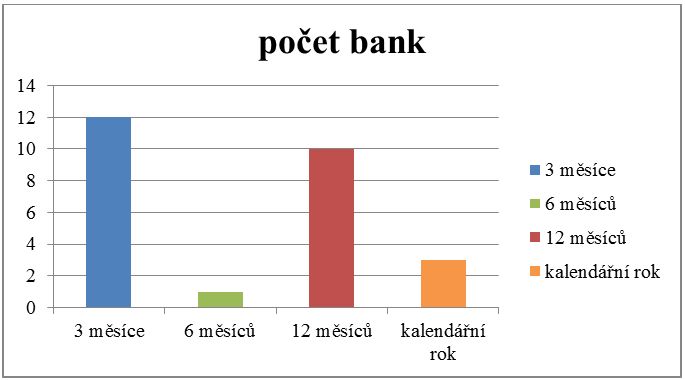

Jak vám ukážeme na grafu níže, každá banka se na výši příjmu zeptá trochu jinak. Některé i více způsoby najednou. Jaké období se v otázkách hypotečních bank objevuje nejčastěji?

Počítáte správně. Na českém hypotečním trhu je 15 bank, které poskytují hypotéky. Ale v grafu výše je položeno celkem 26 otázek na žadatelův příjem. Je to tak, některé banky se totiž zeptají vícekrát a do výsledného výpočtu pak použijí nížší číslo.

To ale není vše. Banky totiž ve svých dotaznících mají ještě další doplňkové otázky. Jak takové doplňkové otázky vypadají?

To ale není vše. Banky totiž ve svých dotaznících mají ještě další doplňkové otázky. Jak takové doplňkové otázky vypadají?

- Je žadatel ve zkušební době?

- Je žadatel ve výpovědní lhůtě?

- Pracuje žadatel na dobu určitou?

- Jaká je výše žadatelovy základní hrubé mzdy?

- Jsou žadatelovy příjmy vyplácené na účet?

Opět se na tyto otázky neptají všechny banky najednou, ale každá si vybírá oblast otázek, které ji více zajímají. Díky tomu tak mají banky o stabilitě žadatelových příjmů reálný a ucelený obrázek. Pro žadatele, kteří mají pravidelné či jen nenadálé výkyvy v příjmech, to může při žádosti o hypotéku znamenat neúspěch.

Jak se příjem bance dokládá?

Rovněž při dokládání příjmů bance nejsou banky jednotné. Jediná věc, která je všude stejná, je již zmíněné doložení potvrzení o výši příjmu. Toto potvrzení musí vždy „vydat“ zaměstnavatel žadatele o hypotéku. Co dalšího ještě banky vyžadují?

- potvrzení o výši pracovního příjmu

- výpisy z bankovního účtu, kam chodí mzda (standardně 1 až 6 výpisů)

- výplatní pásky (standardně 3 až 6 výplatních pásek)

- evidenční list důchodového pojištění

- mzdový výměr

- zaměstnanecká smlouva

Jste zaměstnaní a zároveň podnikáte? Připravte si daňová přiznání i bezdlužnost vydanou od Finančního úřadu.

Opět platí, že banky nechtějí vždy všechny vyjmenované podklady. Každá banka má na dokládané dokumenty jiné požadavky, některé dokumenty si zase může banka vyžádat až v průběhu samotného schvalování hypotéky. Například když má pochybnosti o již dodaných podkladech a informacích.

Opět platí, že banky nechtějí vždy všechny vyjmenované podklady. Každá banka má na dokládané dokumenty jiné požadavky, některé dokumenty si zase může banka vyžádat až v průběhu samotného schvalování hypotéky. Například když má pochybnosti o již dodaných podkladech a informacích.

Co z toho plyne?

Jak již bylo uvedeno výše, jedná se pouze o dvě z několika možných komplikací při žádosti o hypoteční úvěr. Všechny komplikace však mají společné to, že na ně různé banky nahlíží jinak. Tedy, že pokud žadatele jedna banka při žádosti o hypotéku odmítne, může ji stále získat u banky jiné.